变局困局,机遇希望| 2025宏观走势回顾(二)

Micro is What We Do, Macro is What We Put Up With (我们有所作为的是微观,宏观我们只能顺应。)

—— Charlie Munger (查理·芒格)

Part 04 消费降级分级

1、消费增长下行

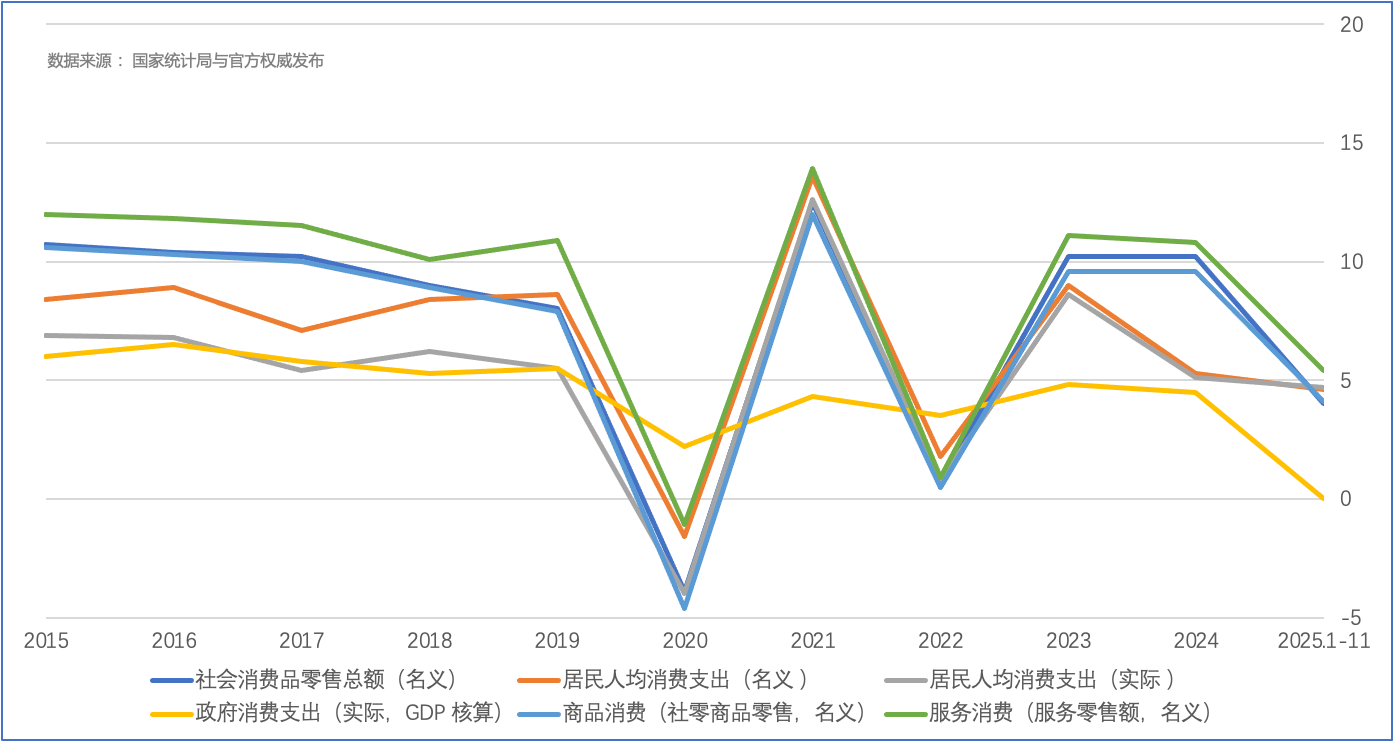

从主要消费指标来看,近几年中国消费增长呈下行趋势。

消费总支出(社会消费品零售 + 服务零售),尽管2021与2023年出现反弹,但是下行趋势渐为明显。居民人均支出名义增长速度,从2019年的8.6%降至2024年的5.3%,2025年前三季度为4.6%。 2025年社会消费品零售总额累计增长 4.0%(1-11 月),远低于疫情前 8%-10% 常态。

从图4可以看出,2025年1-11月,社会消费品零售总额、居民人均消费支出、政府消费支出的增长率均呈下降之势。

图 4. 中国2015-2025.11主要消费指标增长率变化(%)

2、消费降级

2025年,中国消费市场呈现消费降级特征。

消费降级是指,主导消费从 “品牌溢价 / 冲动消费” 转向 “实用价值 / 性价比优先”, 在不降低核心品质前提下压缩非必要开支,储蓄率上升、消费决策更审慎。

消费市场呈现 “结构性理性收缩”: 非刚需支出收缩,刚需追求极致性价比 。基础消费稳健,粮油食品、服装鞋帽等刚需保持 5%-10%的 增长。可选消费承压, 高端白酒、奢侈品门店销售量下滑10%-15%,中高端餐厅客单价砍半,消费者更重视实用与性价比。二手市场崛起,二手手机 / 家电 / 奢侈品交易规模同比 + 25%,年轻人 “省钱买好货” 。

从典型消费场景数据来看, 消费降级明显。2025年,国庆人均每日消费额,同比下降了13%; 一线城市 20 元以下外卖订单占比,同比增长20 多个百分点,这充分说明消费能力下降。 社区团购 / 临期折扣店增速, 达到20%以上; 仓储会员店 / 折扣店,呈现两位数增长, 这充分说明消费向高性价比转型。

在全国商业经营整体困难的情况下,胖东来、山姆会员店等少数以性价比取胜的商业出现兴盛, 蜜雪冰城等平价茶饮风靡,昭示了消费市场趋势的核心变化。

消费降级的背后,是消费者就业、收入、预期的变化。 当前经济形势下,16-24 岁青年失业率高企,35 + 职场人生存与发展承压,消费者收入与预期下降,更多选择压缩非必要开支,增加储蓄、提前还贷。2025年前三季度居民储蓄率为 32.4%, 较疫情前提升约 3 个百分点,“持币待购” 明显。提前还贷规模同比增长200%以上,减负优先,挤压可选消费空间。

3、消费分化

消费降级并非“全面降品质”,而是消费分级。消费核心需求,如健康、教育、科技等,仍然精准升级。升级消费活跃,2025年金银珠宝消费增长+8.5%,化妆品消费增长+6.1%,智能健康设备、具身智能机器人等增速超 20%。

服务消费领跑,体验与情绪价值成新引擎。文体休闲服务零售额两位数增长。即时零售规模近万亿,“线上下单、分钟级送达” 成主流。情绪消费崛起,国潮黄金、潮玩、动画电影等为文化认同与快乐付费,Z 世代情绪消费占比达 56.3%。

消费人群与区域差异。青年消费趋于理性规划,中年减负为先,银发经济刚需稳定,健康养老消费增速超 10%。县域消费扩容,乡村消费增速连续多月快于城镇,下沉市场成增长新极。

消费趋向理性,从 “品牌崇拜” 到 “价值优先”。 国货平替崛起,高性价比国货与定制化产品受欢迎。 二手经济、即时零售规模扩大,国潮与情绪消费成主流。

智能绿色产品消费呈结构性高增长,成为消费升级的核心方向。2025年新能源汽车、智能家电、节能产品的市场渗透率与销售额双双提升。

新能源乘用车零售量,同比增长 15.5%, 12 月市场渗透率达 62.2%。

家电产品,一级能效产品占比超 90%,节能洗干一体机、新风空调等增速领先;AI 家电占比首破 50%,语音控制、主动服务功能成卖点。

扫地机器人、智能冰箱等同比增长超 16%,智能穿戴设备销售额 + 15% 以上,家庭安防、能源管理等全场景方案快速渗透。

Part 05 出口增长支撑

中国出口规模持续提升,增长速度处于高增长,成为经济增长的关键支持。出口结构从 “劳动密集型 + 发达市场依赖” 转向“高端制造 + 中间品双轮驱动、新兴市场主导”。机电产品占比突破 60%,“新三样” 成增长引擎,中间品占比升至 47%,民企主导、一般贸易主导,对美欧份额收缩、对东盟与 “一带一路” 共建国家占比大幅提升。

1、出口增长

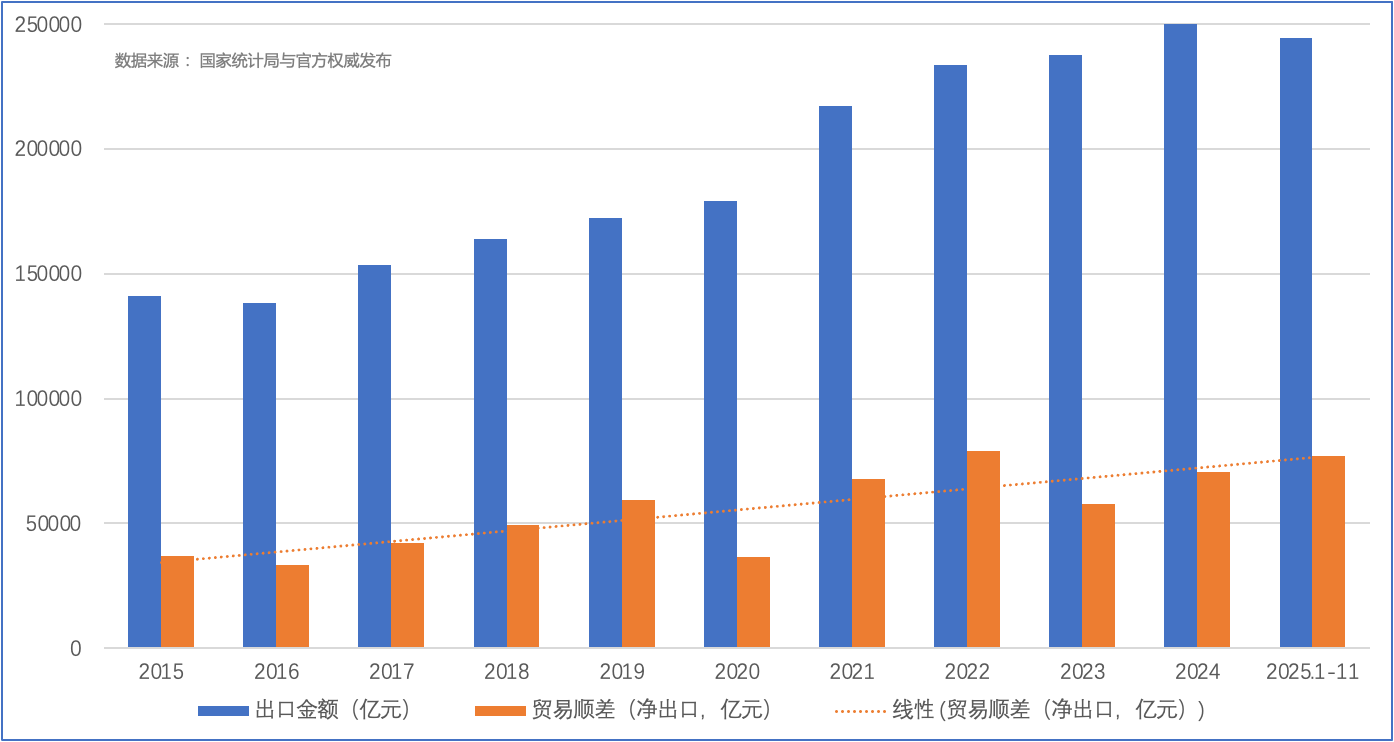

出口成为中国经济增长的关键支撑。货物出口,增长速度从2019年的5%提升到2024年的7.1%,出口规模从2019年的17万亿元快速增长到25万亿元。净出口对中国经济的贡献率从2019年的11.8%提升到2024年的30.3%。

2025年1-11月,出口额累计 24.46 万亿元,同比增长了6.2%;贸易顺差7.7万亿元,超过1万亿美元,同比增长20%以上。

图 5. 中国2015-2025.11主要出口与贸易顺差增长变化

2、市场变化

2019-2025年,中国出口市场格局发生大的改变。

”一带一路“共建国家成为中国出口的主导市场与核心增量来源, 2025 年 出口占比首破50%,达到51%(2025年1-11 月统计数据)。

东盟跃居中国第一大出口市场, 出口占比从2019年的14.4%提升到 2025 年的18.5% (2025年1-11 月统计数据)。

美国欧盟份额持续下降。欧盟市场,出口占比从2019年的17.1%下浮到 2025 年的15.7% (2025年1-11 月统计数据)。美国市场, 出口占比从2019年的18.8%下降到 2025 年的9.1% (2025年1-11 月统计数据)。美欧总体出口占比从2019年的35.9%下降2025年的24.8%。

2025年1-11 月, 出口一带一路国家同比增长了10.5%, 出口东盟增长了13.7%,出口非洲增长27.6%,出口拉美增长了14.9%,出口欧盟增长8.1%,出口美国下降18.3%。

中国出口从依赖发达经济体转向 “新兴 + 多元” 双轮驱动。

3、结构变化

2019-2025年,中国外贸出口结构从”劳动密集型+发达市场依赖“转向“高端制造 + 中间品双轮驱动、新兴市场主导”。

机电产品占比,从2019年的58.4%提升到2025年1-11月的60.9%。 2025年1-11月, “新三样”(电动载人汽车、锂电池、太阳能电池)增速超 30%,汽车出口增 17.6%;集成电路、工业机器人、高端机床增速超 10%。

服装、箱包、玩具等劳动密集型产品占比,从 2019年的21.3%降至2025年1-11月的 15.1%,出口额降低3.5%。相关产业向东南亚转移。

中间品占比 ,2025年1-11月提升到47%。对东盟、非洲等新兴市场出口增速超 15%,支撑其产业链配套。消费品占比 31%,对美欧出口放缓;资本品占比 19%,高端装备出口提升。

一般贸易占比 , 从2019年的58.4%提升到 2025年1-11月的 63.2%(+5.4pct)。加工贸易占比, 2025年1-11月提升到 22%(-3.2pct)。出口相关产业向 “微笑曲线” 两端延伸,附加值提升。

民营企业成为出口绝对主力,出口占比从2019年的51.6%提升到2025年1-11月的62.35%。国企、外资出口占比小幅收缩。民营企业在新能源、汽车领域竞争力突出。

(待续)

作者:薛建林